Inhoud

DV01 lijkt misschien op de naam van een ruimtesonde, maar het betekent eigenlijk de "dollarwaarde van een basispunt". Een basispunt is gelijk aan 0,01 procent. De overgang van een rente van 8 naar 9 procent is een beweging van 100 basispunten. DV01 is een berekening van de gemeenschappelijke waarde die een basis biedt voor het vergelijken van bonussen op basis van prestatieveranderingen. Zoals bij de meeste obligatiebeloningsrelaties, zal een verandering in de positieve / negatieve richting van een rentecurve ook een negatieve / positieve prijsreactie veroorzaken. Wat niet bekend is, is hoeveel.

routebeschrijving

-

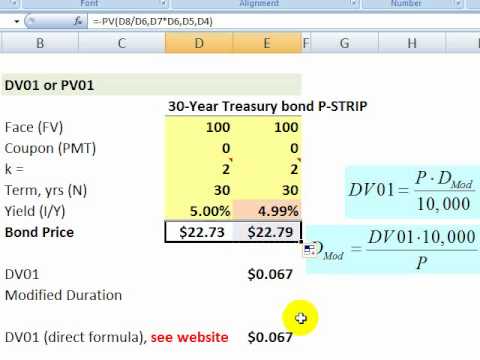

Stel de DV01 in. Het is de dollarwijziging in de prijs van de bonus als er een verandering van 1 basispunt in de opbrengst is. We zullen dus op zoek gaan naar een differentiële prijs en we zullen de prijs van de bonus in twee verschillende opbrengsten moeten berekenen. DV01 wordt ook een prijspunt van een basispunt (of PVBP) genoemd.

-

Definieer de variabelen. Laten we aannemen dat we een nominale obligatie hebben van $ 100, een korting van 5 procent, een looptijd van vijf jaar en een aanvangsrendement van 5 procent. Deze bonus wordt nominaal geschat op $ 100.

-

Voer deze variabelen in in een financiële rekenmachine of spreadsheet voor het berekenen van de huidige waarde of bonus. Nogmaals, de waarde van je bonus (PV) is $ 100, de korting is 5 procent, de looptijd (n) is 5 jaar en het initiële inkomen is 5 procent. Dit betekent dat de bonus gelijk is. De prijs van een bonus is de som van de contante waarde van alle kortingsbetalingen plus de contante waarde van de hoofdbonus op de vervaldag; dwz als u de PV van de bonus in jaar 1 neemt en deze in jaar 2 toevoegt aan de huidige waarde en vervolgens deze waarde toevoegt aan de huidige waarde van jaar 3, 4 en 5, heeft u het bonusbedrag.Voor de prijsstelling van obligaties is de rentevoet het vereiste inkomen. Je vindt in de Resources-sectie een bonuscalculator.

-

Bereken het prijsverschil tussen de verplaatsing van 1 basispunt naar beneden naar de huidige prijs. Om dit te doen, nemen we ons bonusvoorbeeld en her waarderen het na een basispuntbeweging omlaag - / +. Nogmaals, de dollarwaarde van een basispunt is gelijk aan 0,01 procent. Een neerwaartse beweging is gelijk aan 5,00 procent minus 0,01 procent, of 4,99 procent. Om het nieuwe bonusbedrag op 4,99 procent te krijgen, moeten we onze bonus opnieuw inzetten door deze nieuwe variabelen in de bonuscalculator in te voeren.

-

Het opnieuw opwinden van de bonus met een nieuwe opbrengst is gelijk aan de huidige opbrengst minus 1 basispunt. Als we de opbrengst terugbrengen van 4,00 procent naar 4,99 procent, krijgen we een nieuwe prijs van $ 100,0438. De DV01 is het verschil tussen de initiële R $ 100,00 en de laatste R $ 100.0438, of R $ 0.0438. Met andere woorden, de dollarwaarde van een beweging van 1 basispunt komt overeen met R $ 0,0438. Bonussen met hogere DV01's en binnen dezelfde kredietwaardigheid zijn die met een betere waarde.

waarschuwing

- Interpreteer deze stappen niet als financieel advies over investeringen.