Inhoud

DV01 lijkt misschien op de naam van een ruimtesonde, maar het betekent eigenlijk de "dollarwaarde van een basispunt". Een basispunt is gelijk aan 0,01 procent. De beweging van een rentetarief van 8 à 9 procent is een beweging van 100 basispunten. DV01 is een veelgebruikte waardeberekening die een basis vormt voor het vergelijken van bonussen op basis van veranderingen in de opbrengst. Zoals bij de meeste prijsverhoudingen voor obligaties, zal een verandering in de positieve / negatieve richting van een rentecurve ook een negatieve / positieve prijsreactie veroorzaken. Wat niet bekend is, is hoeveel.

Stap 1

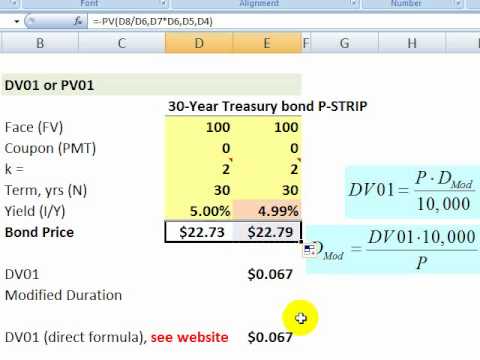

Stel de DV01. Het is de verandering in dollars van de bonusprijs als er een verandering is van 1 basispunt in de opbrengst. We zullen dus op zoek gaan naar een andere prijs en het zal nodig zijn om de prijs van de bonus in twee verschillende opbrengsten te berekenen. DV01 wordt ook wel de prijswaarde van een basispunt genoemd (in het Engels "prijswaarde van een basispunt" of PVBP).

Stap 2

Definieer de variabelen. Laten we aannemen dat we een bonus van nominale waarde hebben van R $ 100, een korting van 5 procent, een looptijd van vijf jaar en een aanvangsrendement van 5 procent. Deze bonus wordt nominaal gewaardeerd op R $ 100.

Stap 3

Voeg deze variabelen in een financiële rekenmachine of spreadsheet in om de huidige waarde of bonus te berekenen. Nogmaals, de waarde van uw bonus (PV) is R $ 100, de korting is 5 procent, de looptijd (n) is 5 jaar en het aanvangsrendement is 5 procent. Dit betekent dat de bonus gelijk is. De prijs van een obligatie is de som van de contante waarde van alle disconteringsbetalingen plus de contante waarde van de hoofdsom op de eindvervaldag; dat wil zeggen, als u de PV van de bonus in jaar 1 neemt en deze optelt bij de huidige waarde in jaar 2 en deze waarde vervolgens optelt bij de huidige waarde van jaar 3, 4 en 5, krijgt u de bonuswaarde. Voor de prijsstelling van obligaties is de rente het noodzakelijke rendement. U vindt in het gedeelte Bronnen een bonuscalculator.

Stap 4

Bereken het prijsverschil tussen de 1 basispuntverplaatsing en de huidige prijs. Om dit te doen, nemen we onze voorbeeldbonus en prijzen we deze opnieuw na een verplaatsing van het basispunt naar beneden - / +. Nogmaals, de dollarwaarde van een basispunt is gelijk aan 0,01 procent. Een neerwaartse beweging is gelijk aan 5,00 procent min 0,01 procent, of 4,99 procent. Om het nieuwe bonusbedrag op 4,99 procent te krijgen, moeten we onze bonus opnieuw prijzen door deze nieuwe variabelen in de bonuscalculator in te voegen.

Stap 5

De bonus opnieuw prijzen met een nieuwe opbrengst is gelijk aan de huidige opbrengst minus 1 basispunt. Als we de opbrengst verlagen van 5,00 procent naar 4,99 procent, hebben we een nieuwe prijs van R $ 100,0438. DV01 is het verschil tussen de oorspronkelijke R $ 100,00 en de uiteindelijke R $ 100,0438 of R $ 0,0438. Met andere woorden, de dollarwaarde van een beweging van 1 basispunt is gelijk aan R $ 0,0438. Bonussen met hogere DV01's en binnen dezelfde kredietwaardigheid zijn die met de beste waarde.