Inhoud

In de wereldeconomie betalen miljoenen mensen vooruit voor goederen en diensten, onder andere voor het boeken van reizen of verzekeringsdekking. Afhankelijk van het soort contractuele overeenkomst dat wordt afgesloten, betalen tientallen organisaties ook vooruitbetalingen voor specifieke transacties. Boekhoudnormen vertellen accountants waar verwachte uitgaven en inkomsten in de balans moeten worden opgenomen.

Vooruitbetaalde kosten

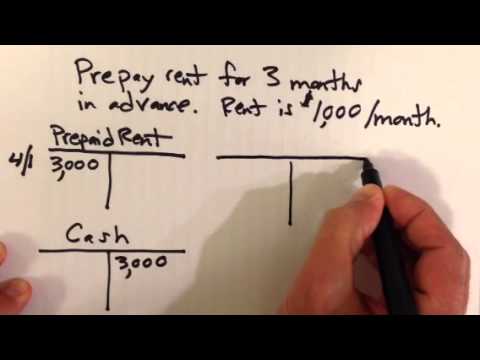

Een vooraf gemaakte uitgave is een bedrijfskost die een bedrijf heeft betaald, maar nog niet heeft gebruikt of verbruikt aan het einde van een specifieke periode, zoals een kwartaal of boekjaar. Voorbeelden zijn verzekeringspremies, belastingen en andere aanslagen, verhuur en onderhoud. Organisaties en individuen kunnen overeenkomen om vooruit te betalen voor goederen en diensten om te profiteren van de financiële voordelen die vaak gepaard gaan met vooruit betalen. Vooruitbetaalde kosten zijn een pluspunt, omdat het begunstigde bedrijf de schuldenaar moet terugbetalen als het de contractuele voorwaarden niet naleeft tijdens de geldigheidsduur van de overeenkomst. Accountants classificeren het item als een kortlopend actief, omdat contractuele overeenkomsten, zoals verzekeringspolissen, over het algemeen een jaar beslaan, hoewel ze hernieuwbaar zijn.

Vooruitbetaalde inkomsten

Een vooruitbetaling is het geld dat een bedrijf verzamelt voordat het goederen levert of diensten verricht. Bij een vooruitbetalingstransactie behandelt de betaler overmakingen als vooruitbetaalde kosten, terwijl de ontvanger ze als vooruitbetaling beschouwt. Een verzekeringsmaatschappij registreert bijvoorbeeld premie-overmakingen die polishouders als vooruitbetaalde inkomsten verzenden. Een verwachte opbrengst is een kortetermijnverplichting als het onderliggende contract een aflossingsperiode van 12 maanden heeft en een langetermijnschuld is als de ontvanger over een periode van meer dan een jaar moet betalen.

Boekhoudkundig record

Een accountant, of een junior accountant, moet specifieke regels volgen bij het registreren van uitgaven en verwachte inkomsten. Deze standaarden omvatten de Generally Accepted Accounting Principles (GAAP), de Securities and Exchange Commission en de International Accounting Standards (IFRS). Onder GAAP en IFRS debiteert de junior accountant de vooruitbetaalde onkostenrekening om het bedrag te verhogen en crediteert deze om het rekeningbedrag te verlagen. De accountant draait de boekingen voor verwachte opbrengsttransacties terug: debitering van de rekening voor verwachte opbrengsten om de waarde te verlagen en krediet om deze te verhogen.

Financiële rapporten

GAAP en IFRS vereisen dat een bedrijf verwachte inkomsten en uitgaven op de balans vermeldt. Dit rapport staat ook bekend als een overzicht van de financiële toestand of een overzicht van de financiële positie.Het bedrijf presenteert de verwachte inkomsten en uitgaven in respectievelijk de rubrieken "kortlopende schulden" en "kortlopende activa" van de balans. Vooruitbetaalde posten hebben ook invloed op de winst- en verliesrekening.